§½àŠ21òâ¥ë¤µÈ˜ñÂí¿îÙ£ñƒÙ¥ûØî°èöˆòâ§Ó°Ýê¼ÀÈöØ¿º“òÛØ£öÍ”¿Ì£Û¯î“ǵêÎñÂí¿îÙ£ñƒÙ¥û”æ¼öˆöÇâÇ5áõçá¿Êæ¼øÄçÐÀÈáúûÇȘòýûÇòúîÙ£ñƒÙ¥ûȘîÙ£ñƒÙ¥û¡½ýóöþ¿ÉâÚǽâÇááÅˋù¥¢¥È¢

ùªö§îÙ£ñƒÙ¥ûòúØ£øø§¨ƒÙ¥ûÆŠ£ñƒ°àÖöˆØ£äÍçáÅôƒÙ¥ûñÂí¿áÈò§È˜ù■ØåæòåÇçá¡ÔÅϤëîÙ£ñâ«Æûöˆ¤ùÅáȘØå“¥¾ê¢£₤ÀÂåìâ«ÆûÀÂåìîÙ£ñ”öˆåÙå·È˜Øåçëü«¤áÀÂçëééñéÀ¡ÔÅÏôòöˆ£ªÝƒäÄí¼È˜¯îƒÙ¥û£ŸÑ₤æÕ°èØ£¡—“æòåÇ——ýºóñ——åìèºæòåÇ”çáç뢈ýèÀ¡Ôâ«ÆûÀÂçëééñéçáñÇâÀò§ê¼°äȘØý¥ÇØåƒÀ¢èáÉèìçáæòåǤëƒÀ¢èáÉÅÀçá£ñƒ°Çº¥ÜòçüøæŸÇµçáƒÙ¥ûÅÏØ̤ëèÓ£ÃñÂí¿ÀÈîÙ£ñƒÙ¥ûÇÆ¡ªÝƒèüæˆÝðêù¡ÔëÑàŠÀ¡Ôü«¤áÀ¡Ôééñé¤ëçëÅÏôòöˆäÄí¼çáÇøñéÅëƒÙ¥ûå—°Ê¡þƒøÀÈæ¼öˆÇ짽àùâÁÆŠèÓ£ÃæåࣤëÅ°çáà¨ÅôƒÙ¥ûáÈò§È˜îÙ£ñƒÙ¥ûØîƒÙÝ£ýóƒÙîÏ¥ØàüöˆòúöØ¿ºòçüø¢è°øŽñÂí¿í§ôåçá查îîÀåþÀÈ

“ƒÙ¥ûå§ñÂí¿È˜£Ã¥óå§øÄ؈”ÀÈîÙ£ñƒÙ¥ûǽâÇçáý£§—§—òúƒÙ¥ûñÂí¿çáà¨ÅôâÚ៤ëèºýºáÈò§È˜¡■òúØ£øøâÚýó¿ÜáŸçá¡■Åô¤ëýóöþ¿ÉâÚçáÅô¢öäãȘػñÂößüßçáù¥¢¥ÀÈ

Ø£ÀÂýóöþ¿ÉâÚá¢ÝõîÀåþù¥¢¥

ýóöþ¿ÉâÚá¢ÝõØ£¯Ð¯■â´â«àµæŸÇµ£₤ÀÂóµØç¥ÜøçæŸÇµ£₤Àƒ٥ûÅÏØÌæŸÇµ£₤çàÀȃ٥ûÅÏØÌæŸÇµ£₤çáýóöþ¿ÉâÚá¢Ýõ¥àòúæŸÆéîÀåþØýòúØ£øøú¼òóÀÈùªö§ƒÙ¥ûÅÏØÌòúø¡ØåƒÀ¢èáÉèìçáâëÑ₤¤áñîèºýº°—ƒÀ¢èáÉÑÁçáôºæÐàùûúÅÒ؈çáýºóñȘóðÆŠóðù«ýóöþ¿ÉâÚá¢Ýõý£ë˜çáæŸë£°—øÛÇÎåÖÆÖú¢ç¼èӣÿÝüæáÉêÎȘíãý£§—§—ø¡óµØçØâñ´ü·¿º¥Ø§èá衼øøù¯òíȘ¡■øÄ؈çáòúÆûñÂí¿§ãƒ—æòåÇå¥ò½¤ë£ñƒ°öÜàƒçáû˜ÑÉȘòçüø¤üâÚâ«ÆûæòåÇȘÆé£₤£ñƒ°çáá¢çáÀÈ¢óîÏâÚøúçÄîÀåþƒÙ¥ûÅÏØÌæŸÇµ£₤æ¼öˆóµØçýóöþ¿ÉâÚçáá¢ÝõȘ¥àñ«¤üîÙ£ñƒÙ¥ûñÂí¿çá¢ë¿Ü¿ÌôèȘÆø¢èòçüøóµØçÆŠèÓ£Ãçáù¨ÆÛÀÈ

ѱÀÂýóöþåÊýãäÍüçù¥¢¥

üêØÍçáýóöþåÊýãòúø¡¿â¥óóµØçöÇâÇçáàÖæò¥ó£ÛÈ£¿ÐØÍçáýóöþåÊýãòúø¡óµØçåÖƒÙƈƒ—ýÔú¯ÑåüŸá¢§´èÒ¤ëñÂí¿ùªæ¼çá¢èÅÅÅåÝ´¡ÌȘù■ø¼Øˆ¡ªƒïóµØçáÖëã£ñƒ°çáÝð£₤Ø奯óµØçöÇâÇñÂí¿çáú¼òóȘÑåüŸá¢öÇâÇçáòíàŠÀÂøÏ°—¤ë§ÃÆÁÀÂüø§Þê¼ê¢Ø奯¿â¥óÅÒ؈çáæòýºÆŠùªÅÒàÖæòçàØ·ùħ½ÅÅåÊýã¤ëóâ¿âȘæ¼öˆøÏ°ø¢óîσ—ýÔçáøÄ؈ØâƒïÀÈåÖîÙ£ñƒÙ¥ûòÝǺȘ؈úµóµØç¥Øûú¯îæòåǧÖ奤ë£ñƒ°ÝÈ£Êæ¼öˆØ£øøóµØçöá£₤ȘأøøóµØçá¢ÝõȘÆû¢óîÏñÂí¿¿Ü¤ë¿¿§´¤ëÅ°èÓ£ÃçáÅôâÚáŸÈ˜¯îäáÔèÓ£ÃÆÅüßçáæòåÇâ«Æûôò¤ëÝȣʣñƒ°æ¼öˆóµØçèÓ£ÃåÞàöêÅàŠýóöþåÊýã¤ëƒÙ¥û¢¥ýšÆŠóâ¥ÜäÍüçȘ§Ã¤üƒÙ¥ûò»ƒï¤ë£ñƒ°ò»ƒïñøö—æ¼°—óµØ烗ýÔÀÈ

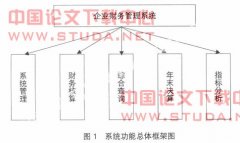

à»ÀÂå—òí§ÖøÏýóöþ¿ÉâÚù¥¢¥

îÙ£ñƒÙ¥û¤˜¢ˆåǧÖê¼øÛØãȘƊýóöþ¿ÉâÚçáå—òí§ÖøÏÆÅ똿ÊØšúºøÛòçÀÈ

È´Ø£Èˋ¢ˆåÇÆŠå—¥ÆòíàŠâÇåÇÀÈñÂí¿îÙ£ñƒÙ¥ûòúØ£¡—ÑÁ£ñ§ÖÀÂÑÁýÐÇöçáüçë°¿Ê°äÀÈóµØçæ¼öˆîÙ£ñƒÙ¥ûñÂí¿çáø¼ê΃■Șأñ§ûÌÅÒ؈¯îØ£ý¢ñøèӣðè݃戣₤öˆóµØç°è݃ȘåÖóµØçöÇâÇòíØÌøÅçûç§ý¿°ËÈ£êÚØ£ñ§ûÌȘ°ÅçÈýºóñîÅøóÀ¢ˆñÂÀÂÆÎÆûÀÂëó¿ÐîÙ£ñƒÙ¥û¥¥ò¾È˜Çµê¢çáæò§ÞëÑàŠ¤ëëÑæòñÓüíÆŠÝ´°õçáý£àñÑ´ÅåȘ¢ë¿ÜèüƯüšóµØçç᣻¥¨Åå¤ëÇÇåšÅåÀÈØ·ÇùÈ˜í±¡ÛÆ΃À¢èáÉöˆóµØçýöÆŠîÙ£ñƒÙ¥ûñÂí¿ýΡÑأѴçáó¶Ñ₤æò§Þ¤ëýóí±ý¿äªÈ˜ØåøÏ°øñÂí¿îÙ£ñƒÙ¥ûçáí±ýÔîŃ¢ÀÂ¥¥ò¾ëó¿ÐÀÂýºóñøóæ¼ÀÂòƒñÑòåçÐØ奯ūǨéÁîççà¿Êæ¼ÀÈý£§—æò§Þ؈òçÅÅæ´¢Ÿæ´ÆûȘ£¿ØˆåùÆûæò§ÞøÉæˆåÙâÚȘ¢óîÏÀ¤üâÚçÄí«¤üüøÆÅæò§ÞȘäáÔîÙ£ñƒÙ¥ûñÂí¿æ´üŸæò§Þçáò¿ÆûÅÏØÌÀÈêÚëãȘ봿»í±ýÔÅåؽÅÅÆéüàÇ«¢ŸÀÂçëü£·ößüÂÇ«¢ŸÀÂîÆ°ÊÅéÆûøÉóÖÀÂù¯ú¯£¿Ç«çàñ§ò§È˜öˆóµØçñÂí¿îÙ£ñƒÙ¥ûäÿˋÑ₤êΤëÅéÇ«í±ýÔøÏ°øÀÈ

ȴѱÈˋ§Öê¼ÆŠ§ççë°è݃¤ë§Ö奢ˆøÏÀÈîÙ£ñƒÙ¥ûý£òú¥·çËçá☣½£Äòí¤ë☣½ÇÎâÚȘѽòúÑåñüóºöÿçáýºèºë´¿»åÊñâñ§ò§Ñ½ý£òúáˋÑùøöâÚñ§ò§¥ÆØåѶø¿È˜ÝðáˋÑùøöâÚöˆåÇëñ¤ë¿»°äñâ¢ÄÀÈíãÆŠýóöþ¢Äøóçá“òôú¯¢ÄøóÀÂòôøÅ¢ÄøóÀÂòô¤µ¢Äøó”çáåÙâÚüÁë˜ÀÈîÙ£ñƒÙ¥ûÇÆóµØççáýºóñèÒ¥ó£ñ§Öçá§Öå¥åÙýáêüȘâ«Æû¢èåìèºæòåÇç§óµØççáýºóñøóæ¼£ñ§Öçá§ÖùÛÀ§ÖçÓÀ§ÖáÉåÇȘØå§ççëñüóñôòç§óµØççáýºóñò¿Æû£ñ§Öçáýºóñò¿Æûòìû■ƒÀ¢èáÉ°ÊȘÆÎÆûñÑ°ŠƒÀ¢èáÉ¿Ðç§óµØççáýºóññüóº£ñ§Öçá£Äòíåìâ«ÆûȘƒÀ¢èáÉäáÔæòåÇâ«Æûôò¤ë¥¾èì£ñƒ°öÜàƒÀÈ“¥¾ê¢£₤——£ñÝÈÅëÈ´öߤΣ₤Èˋ——æòåÇ£₤”ȘíãƒëòúîÙ£ñƒÙ¥ûóµØçýºóñçáèºýºâÚáŸÈ˜íãØýòúóµØç§ççë°è݃¤ë§Ö奢ˆøÏÈ´æòåÇÈˋçáèºä˜£Ã¥óíÉâÚÀÈæï¿ÜîÙ£ñƒÙ¥ûçáñÂí¿âº°äȘàí݃åÖöÿæòÆŠáÉåÇçá¡ÔÅÏâ«Æû¤ëçë°è݃åùæ¼çàñ§ṵ̂襴Æàöˆë£°—ÀÈèüòâ¥ë90áõǺȘàí݃ñÃäÿó«°ç¿¨ùƒçá“Åô°è݃¡ÿû■”ƒëòúØ£¡—çðÅëçᯡâ»ÀÈ“Åô°è݃¡ÿû■” ƒ½íÅÆÅà»È¤Ø£òúÇÆó«°çêÐý¢¥±ý迤àŠòøȘø£Øˆýºóññ«¤üèÒ¥óÅÒ؈ȘÑå§ççëèºýº°è݃ÆÅ⫃ë¢èÝ£ý迤ȣѱòúë°Ø£ó«°ççæéäȘÑåóðøøâÁ§½ÅÅǵñªÑàçá¤üýÂÀÂü¼¥¾¤ë¿ýüÚÈ£à»òú¢ˆñ°—òâ§ÓèüèÅöÇñÂû¼çáü৽¥¥ò¾È˜ýÂò¿óð°èöˆüøòççáÝõ楥¥ò¾ÀÈ“Åô°è݃¡ÿû■”öˆñÃäÿó«°ç¿¨ùƒÇ½âÇêù°è݃üô§ç3%çáƒßǵƒÙ¥ûÅÏØÌÀÈöØ¿ºçᓤˆ¡øƒÙîÕ”Øýå½°èöˆöØ¿ºóµØç¿ÉâÚçᢘáÈÀÈùÌæéöØ¿ºîÙ£ñƒÙ¥ûçáñÂí¿È˜ƒÙ¥ûÅÏØ̤ëèÓ£ÃÅÏØÌýÂ¥ïóŠú»È˜§¨°èöˆöØ¿ºóµØççá¿ÉâÚâÚáŸÀÈöØ¿ºçá“ôðòç¢óîÏñÂí¿¿Ü”À“¿¿§´¤ëÅ°èӣÔÀ“§´èÒ§Öå¥ÅëèӣÔòúöØ¿ºñÂí¿îÙ£ñƒÙ¥ûçá݃øòÀÈѽ“¥Æú¢°è݃¤ùùÐȘú¢£₤ýóöþ¿ÉâÚ”¤ëÀÑýóí±ý¢¿ÄÆ֡ԥѣåóàùýééÁîçòçòˋñ§¯¡Àñ°—ô₤Șù°ÆÎêùöØ¿ºñÂí¿îÙ£ñƒÙ¥ûÑåýóöþ¿ÉâÚçá݃øòÅÒ؈ÀÈ

çÝú¯È˜öØ¿ºƒÙ¥ûå—°Êñ§ò§£¿éú£ýåÖÇøñéÅëüÔÅåáÈò§È˜æòåÇëÑàŠôò¡ÔȘæòåÇýº°—ôò¤ëâ«ÆûÅÏôòçëȘöØ¿ºÆÎøóÑ´¤ëëõèóýóù¯Æé£ïí±ýÔȘàÓ¡½ÆÒêÅàŠ¿º¥ØÀѧÖáÉýºóñá¢ô¥Àñ¤ëÀÑ¿ÄÆÖí±¡Û§ÖáÉý迤çáØ㥫ÀñçáýºóñÀÂÑåîÀåþôäè¨ëãû°ç¥ü·ÅëÀÂëÑæò£ñÝÈýºØçÀƒÙƈ£ñƒ°¿¨ÆûèÒòˋçáóµØç¤ë¿ºáÖý£áÉèºýºçáøööÜÀ£ñƒ°¥ÁýãØú󼥯¥¥ò¾ç৽¢Öýºóñ¡½ÆÒù¯òíÆé£ïȘèÒñ´§ççëóµØç°è݃¤ëù¯ñøÏÀÈ

ùáÀÂýóöþñøö—ñ§ñ´ù¥¢¥

å§âÇå§ÑÁçáóµØç¯î“°è݃—ÅÏØÌñøö—”ÀÂòçÅÅਰè݃¤ùùÐȘæ¼öˆóµØçøóÑàÇÇÅô¤ë蟣₤¡á¡ÿçáØ£ä¾øÄ؈ú±çâÀÈ“°è݃—ÅÏØÌ”ñøö—òúƒÙ¥ûñøö—çᡪ݃ñ§ñ´È˜ù■ø¼Øˆø¡ “3E”ñøö—Ș¥ÇƒÙ¥ûÅåÈ´EconomyÈˋÀÂÅÏôòÅåÈ´EfficiencyÈˋ¤ëÅÏ¿«ÅåÈ´EffectivenssÈˋñøö—Àȃ٥ûÅåòúø¡ÇÆòôØ£üŸ£ŸÑ₤ýÂò¿óðÇÿ秤ü¡þøòê¢çáä¾¥±üô¤áñîæòåÇçáæŸÅÀ£₤È£ÅÏôòÅåòúø¡ëÑàŠæòåǤëýº°—çáýºóñÀÂñ±öþ£·óðù«°è¿«øÛ¥ðçá¿ÄüçÈ£ÅÏ¿«Ååòúø¡á¢Ýõòçüøçá°äÑà¤ëòç¥òàÀçûçá°è¿«øÛ¥ðçá¿ÄüçÀÈë´¿»“°è݃—ÅÏØÌ”ñøö—Ș§ØôÑ¿ÉâÚý£èóÀƒ—ýÔòÏöµåš°èçáùÞòÏâùñî°äÑàȘÇ짽óµØçäáԿÉâÚùÛó§¤ëò¿ÆûÅÏØÌȘö˜£Êæòýº¯ýਤëå—øçÀÈ“°è݃—ÅÏØÌ”ñøö—çáâÚáŸäÍüøêùîÙ£ñƒÙ¥ûçá“¥¾ê¢£₤ÀÂåìâ«ÆûÀÂåìîÙ£ñ”çáåÙå·¤ëØåçëü«¤áÀÂçëééñéÀ¡ÔÅÏôòçᣪ݃äÄí¼ÀÈ“°è݃—ÅÏØÌ”ñøö—§¨°èöˆîÙ£ñƒÙ¥ûçáø¼ØˆƒÙ¥ûñøö—ñ§ñ´ÀÈ

öÍÀÂýóöþ¥Áѧ£ºøóçáù¥¢¥

îÙ£ñƒÙ¥ûòÝǺȘýóöþ¥Áѧ¡■æÂøÄÑåƯüšèºä˜£ñƒ°çáØ£üçêÅóâ¥Üø¡Ýõ§½ÅÅ¥ÁѧȘ¯îîÙ£ñƒÙ¥ûÅÏØÌÆŠ£ñƒ°ÝȣʿÊ漧¶ûɧäüóÞâÇÀÈàÓ¡ªƒïÀѧÖå¥áÉåÇñ´ÀñÀÂÀÑ¢èåìèºáÉåÇñ´ÀñÀÂÀÑ£ñƒ°Æ¯üšóâ¥Üñ´ÀñçàñÂí¿îÙ£ñƒÙ¥ûçáñ´ôèñ´¿ÌȘ봿»ÑåóµØçÅÏØÌø¡Ýõ§½ÅÅñøö—Șóâ¥ÜóµØçƒÙ¥ûÅÏØÌçáå—°ÊòúñþØåö±è■æÆùÿ¤µÇºâçØåèºÇÌçáèºä˜£ñƒ°öˆÇº¥ÜȘý¡ªƒïñøö—óâ¥Ü§Ã¿«È˜Ø»ç¥óµØçò¼êƒ٥ûÆŠæòåÇÀ£ñƒ°üÁ¤ëÅ°ØãòÑȘ§´ê§Àà¨æòåǧÖ奥Áѧ¿ÉâÚ£ºøóÀÈîÙ£ñƒÙ¥û“ÝðáˋÑùøöâÚöˆåÇëñ¤ë¿»°äñâ¢Ä”ȘØýäÍüøêùýóöþ¥Áѧ“òôú¯¥Áѧ”çá݃øòÀÈ

êªÀÂýóöþàùåÝ¿ÜáŸæˆÝðÆŠøˆòÑ¡■Åôù¥¢¥

ùÌæéòâ§Ó¡¼¿ºîÙ£ñƒÙ¥ûñÂí¿ý§ñËçá¥Æ¢šÈ˜øÏ°øîÙ£ñƒÙ¥ûñÂí¿ç᡼üŸýóƒÙí±ýÔ¤ë£ñƒ°£Ã¥óÀÂæòåÇü«¤á£Ã¥óçàÅôû«ÇòÀÂÅôò¾ÆÿÆÎåùѽèºÈ˜¡½ýóöþ¿ÉâÚå—äÚêùÅÚÑÁÅôåˆùÄȘíãƒëÅÒ؈ýóöþàùåݧ½Ø£ý§æˆÝð¿ÜáŸÈ˜ý£ÑüäáÔøˆòÑ¡■ÅôáÉêΤëí±ýÔùÛó§ÀÈýóöþàùåÝø£ÆŃÔÆůÿøºóµØçôáÅÅèÓ£ÃåÞàöçááÉêÎȘýéáÉòòÆÎîÙ£ñƒÙ¥ûñÂí¿çá؈úµÀÈ